Le nouveau règlement « Prospectus 3 »

Les dispositions du règlement (EU) 2017/1129 concernant le contenu du prospectus entreront en vigueur à compter du 21 juillet 2019. Ce règlement dit « Prospectus 3 » vise à simplifier la présentation de l’information pour les émetteurs tout en améliorant l’utilité et la lisibilité de l’information pour les investisseurs. Les principales évolutions apportées par ce règlement sont le relèvement des seuils de déclenchement de l’obligation d’établir un prospectus, la mise en place au niveau européen d’un « document d’enregistrement universel », la rationalisation du résumé du prospectus, une meilleure lisibilité des informations extra-financière et stratégique, une meilleure sélectivité et présentation des facteurs de risque..

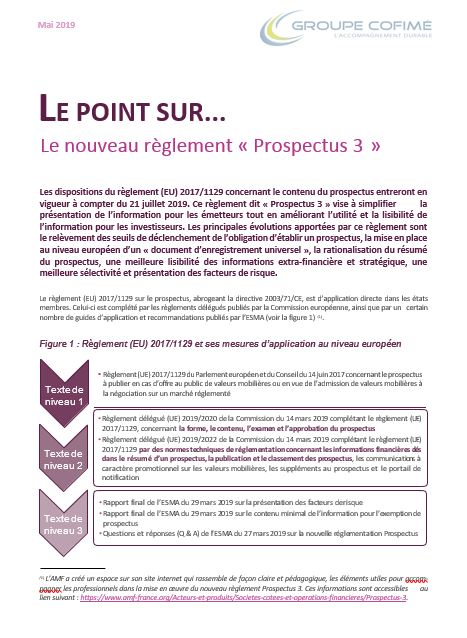

Le règlement (EU) 2017/1129 sur le prospectus, abrogeant la directive 2003/71/CE, est d’application directe dans les états membres. Celui-ci est complété par les règlements délégués publiés par la Commission européenne, ainsi que par un certain nombre de guides d’application et recommandations publiés par l’ESMA (voir la figure 1) (1).

Figure 1 : Règlement (EU) 2017/1129 et ses mesures d’application au niveau européen

(1) L’AMF a créé un espace sur son site internet qui rassemble de façon claire et pédagogique, les éléments utiles pour accom- pagner les professionnels dans la mise en œuvre du nouveau règlement Prospectus 3. Ces informations sont accessibles au lien suivant : https://www.amf-france.org/Acteurs-et-produits/Societes-cotees-et-operations-financieres/Prospectus-3.

Certaines dispositions relatives aux cas de dispenses à l’obligation d’établir un prospectus sont déjà applicables.

Depuis le 20 juillet 2017, l’obligation de publier un prospectus ne s’applique pas à l’admission à la négociation sur un marché réglementé des valeurs mobilières fongibles avec des valeurs mobilières déjà admises à la négociation sur le même marché réglementé, pour autant que celles-ci représentent, sur une période de 12 mois, moins de 20 % du nombre de valeurs mobilières déjà admises à la négociation sur ce marché (et non plus 10 % comme le prévoyait la Directive).

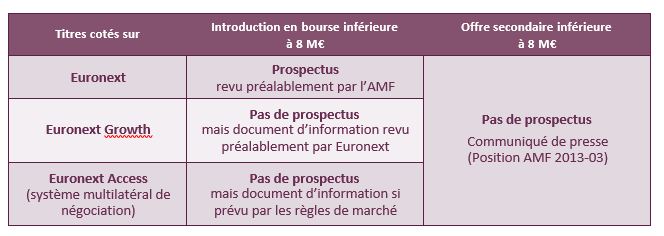

Depuis le 21 juillet 2018, l’obligation de publier un prospectus ne s’applique pas aux offres au public de valeurs mobilières dont le montant total en France et dans l’Union Européenne est inférieur à 8 M€ sur une période de 12 mois suivant la date de la première offre (ancien seuil étant fixé à 5 M€). L’AMF a émis une nouvelle instruction DOC-2018-07 afin de préciser les informations à fournir aux investisseurs pour les introductions en bourse d’un montant inférieur à 8 M€ (voir la figure 2).

Figure 2 : Cas de dispenses à l’obligation de publier un prospectus (Source : AMF, 2019)

Les évolutions issues du règlement (UE) 2017/1129 concernant le contenu du prospectus entreront en vigueur à compter du 21 juillet 2019. Celles-ci comprennent notamment la mise en place d’un document d’enregistrement universel, la présentation des facteurs de risque, la rédaction du résumé du prospectus, la présentation des indicateurs alternatifs de performance, la prévision et l’estimation de bénéfice.

Tous les employeurs de droit privé, quel que soit leur effectif, doivent mettre en œuvre le dispositif.

DOCUMENT D’ENREGISTREMENT UNIVERSEL

Le nouveau document d’enregistrement universel (URD : Universal Registration Document) va remplacer l’actuel document de référence. À partir du 21 juillet 2019, seuls des URD conformes au règlement Prospectus 3 pourront être déposés et seuls des documents contenant les informations minimales requises pour un URD pourront être utilisés pour établir des prospectus composés de plusieurs documents distincts.

Il convient de préciser que les informations minimales requises pour constituer un URD sont similaires à celles exigées pour l’actuel document de référence. Néanmoins, conformément au règlement Prospectus 3 et aux recommandations de l’ESMA, l’émetteur devra fournir une information plus élaborée et/ou présentée différemment sur la stratégie, la thématique extra-financière et les facteurs de risque.

L’AMF invite les émetteurs à déposer dès le premier semestre 2019 un document de référence faisant figurer les informations demandées dans un URD. À compter du 21 juillet 2019, ce document constituera donc l’URD pouvant servir à établir les prospectus requis au titre de l’offre au public ou de l’admission aux négociations sur un marché réglementé.

PRÉSENTATION DES FACTEURS DE RISQUE

Conformément à l’article 16 du règlement Prospectus 3, l’émetteur doit sélectionner et présenter les facteurs de risque selon les modalités suivantes :

• Ne présenter que les risques importants et spécifiques à l’émetteur et à ses valeurs mobilières ;

• Evaluer l’importance des facteurs de risque en fonction de la probabilité d’occurrence et de l’impact négatif. Cette évaluation peut également être communiquée en recourant à une échelle qualitative précisant si le risque est faible, moyen ou élevé ;

• Présenter les facteurs de risque dans un nombre limité de catégories en fonction de leur nature ;

• Pour chaque catégorie, hiérarchiser les facteurs de risque. Les risques les plus importants doivent être mentionnés en premier ;

• Décrire de manière adéquate chaque facteur de risque, en expliquant la manière dont il affecte l’émetteur ou les valeurs mobilières.

L’ESMA est chargée d’élaborer des guides d’application destinés à aider les autorités de surveillance à examiner la spécificité et l’importance des facteurs de risque, ainsi que la présentation de ceux-ci selon leur nature.

Dans son rapport final du 29 mars 2019, l’ESMA indique que l’analyse des risques doit permettre d’établir un lien direct avec l’émetteur. La matérialité de chaque facteur de risque doit être indiquée de manière quantitative.

Lorsque l’information chiffrée n’est pas disponible, l’impact négatif de ces facteurs de risque doit être décrit de manière qualitative.

Par ailleurs, les autorités de surveillance comme l’AMF doivent s’assurer que :

• La matérialité et la spécificité du facteur de risque sont corroborées par la vue d’ensemble présentée dans le prospectus ;

• Les facteurs de risque sont classés et présentés dans les différentes catégories en fonction de leur nature. Un facteur de risque ne doit apparaître qu’une fois, dans la catégorie la plus appropriée ;

• Le nombre de catégories et sous-catégories des facteurs de risque ne doit pas excéder 10 pour un émetteur unique et standard ;

• La matérialité et la spécificité du facteur de risque sont claires et sa présentation est appropriée et ciblée ;

• Lorsqu’un résumé est inclus dans le prospectus, la présentation des facteurs de risque dans ce résumé doit être cohérente avec celle retenue dans la section

« Facteurs de risque ».

L’ESMA fournit des exemples de présentation des facteurs de risque propres à l’émetteur selon les cinq catégories suivantes :

(1) risques liés à la situation financière de l’émetteur,

(2) risques liés aux activités et au secteur d’activité de l’émetteur,

(3) risques légaux et réglementaires,

(4) risque de contrôle interne, et

(5) risques environnementaux, sociaux et de gouvernance.

RÉSUMÉ DU PROSPECTUS

Le résumé du prospectus doit contenir les chiffres financiers clés qui fournissent aux investisseurs une vue d’ensemble succincte des actifs, des passifs et de la rentabilité de l’émetteur, ainsi que toute autre information financière clé pertinente pour leur permettre d’effectuer une évaluation préliminaire de la performance et de la situation financières de l’émetteur. Afin de garantir la concision et la pertinence de ces informations, le résumé ne devra pas dépasser sept pages. Celui-ci doit être rédigé dans un langage clair, non technique, concis et compréhensible pour les investisseurs.

INDICATEURS ALTERNATIFS DE PERFORMANCE

Lorsque les émetteurs estiment que les éléments dont la communication est exigée ne donnent pas une image claire de leur performance ni de leur situation financière, ils doivent être en droit d’inclure les indicateurs alternatifs de performance dans le prospectus. Toutefois, il convient de ne pas donner à ces indicateurs une plus grande visibilité dans le prospectus qu’aux chiffres tirés des informations financières historiques. Par ailleurs, les informations diffusées en dehors du prospectus relatives à l’offre au public ne doivent pas contenir les indicateurs alternatifs de performance sauf s’ils figurent dans le corps du prospectus.

PRÉVISION ET ESTIMATION DE BÉNÉFICE

Lorsqu’un émetteur a publié une prévision ou une estimation du bénéfice (qui est encore en cours et valable) dans un communiqué de presse, celle-ci doit être incluse dans le prospectus ou l’URD. Ce dernier doit contenir :

• Une déclaration énonçant les principales hypothèses sur lesquelles la prévision ou l’estimation du bénéfice est fondée ;

• Une déclaration attestant que la prévision ou l’estimation du bénéfice a été établie et élaborée sur une base comparable aux informations financières historiques et conforme aux méthodes comptables de l’émetteur.

Notre cabinet se tient à votre disposition pour vous accompagner

sur ces nouvelles mesures. N’hésitez pas à nous contacter.