La fusion des régimes de retraite AGIRC-ARRCO

En remplacement des deux conventions AGIRC et ARRCO actuellement appliquées, les partenaires sociaux ont conclu un accord national interprofessionnel le 17 novembre 2017 portant unification de ces deux régimes à compter du 1er janvier 2019. Ainsi les salariés cadres et non cadres ne relèveront plus que d’un seul régime. Le financement du régime est articulé désormais sur le niveau de rémunération des salariés et non plus sur la classification professionnelle. Des modifications sont également apportées aux prestations accordées par le régime de retraite complémentaire.

LES COTISATIONS AU RÉGIME

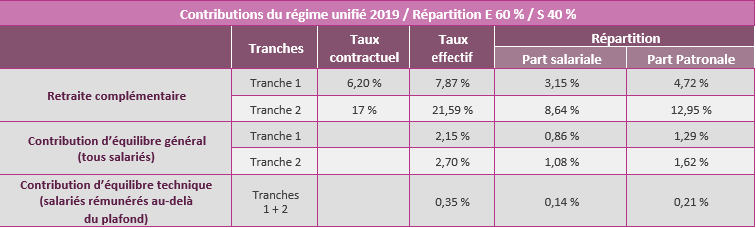

A compter du 1/01/2019, un système de cotisation unique commun aux cadres et non cadres est mis en place avec deux tranches de cotisations :

- La tranche 1 jusqu’au plafond de la sécurité sociale (3 377 € mensuel au 1/01/2019 soit 40 524 € par an),

- La tranche 2 comprise entre 1 et 8 plafonds de la sécurité

Conséquences : les notions actuelles de tranches A, B et C des cadres disparaissent et les salariés non cadres cotiseront au-delà de 3 plafonds annuels de la sécurité sociale, ce qui n’est pas le cas actuellement.

Les taux de cotisations seront appelés à 127 % au lieu de 125 % actuellement, ils seront de :

- 7,87 % sur la tranche 1,

- 21,59 % sur la tranche

Si l’entreprise avait adopté des taux de cotisations supérieurs aux taux de base, ces taux seront maintenus, sauf versement d’une contribution de maintien des droits.

La répartition des cotisations est de 40 % pour les salariés et 60 % pour l’employeur. Cette répartition s’applique sauf dispositions dérogatoires prévues par convention de branche ou accord d’entreprise.

Deux nouvelles contributions remplacent les cotisations AGFF, GMP (Garantie minimale de points) et CET (Contribution exceptionnelle temporaire) :

- La contribution d’équilibre général (CEG) au taux de 2,15 % sur la tranche 1 et de 2,70 % sur la tranche 2,

- La contribution d’équilibre technique (CET) au taux de 0,35 % sur les tranches 1 et 2 si le salaire dépasse le plafond de la sécurité

La seule différence entre les cotisations cadres et non cadres sera la cotisation APEC qui est maintenue dans les mêmes conditions que précédemment, uniquement pour les cadres.

En fonction du niveau de rémunération des salariés, l’impact de cette fusion ne sera pas le même. Voici quelques exemples.

L’IMPACT POUR LA RETRAITE DES SALARIÉS

Pour les salariés cette réforme implique un seul compte de points et une seule liquidation de retraite.

Pour les salariés non cadres : 1 point de retraite ARRCO = 1 point de retraite AGIRC-ARRCO.

Pour les salariés cadres : 1 point de retraite AGIRC = 0.347798289 point de retraite AGIRC-ARRCO.

À noter que la disparition de la GMP va pénaliser les cadres en dessous du salaire « charnière », en effet cette cotisation leur permettait de bénéficier d’un minimum de 120 points de retraite, ce qui ne sera plus le cas. Les points déjà acquis au titre de la GMP sont conservés et intégrés dans le calcul des droits pour le paiement de la retraite.

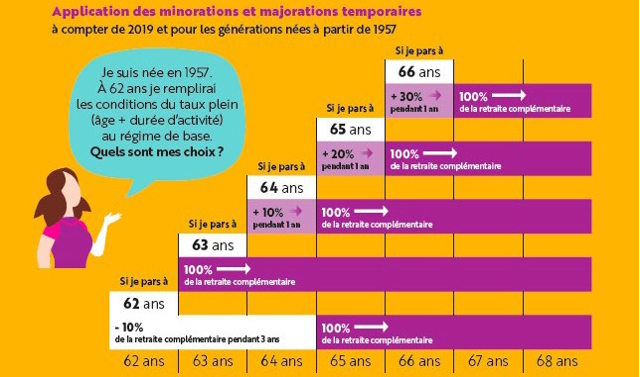

Par ailleurs, pour les salariés nés à partir du 1er janvier 1957, un système de coefficient minorant et majorant la retraite est mis en place pour inciter les salariés à retarder l’âge de liquidation de leur retraite : minoration de 10 % pendant 3 ans pour un salarié prenant sa retraite immédiatement après avoir atteint le taux plein ; inverse- ment, le salarié repoussant son départ 4 ans après l’atteinte du taux plein verra sa retraite majorée de 30 % pendant 1 an. Les futurs retraités peuvent faire des simulations sur leur droit sur le site de l’Agirc-Arrco (www.agirc-arrco.fr).

Ces dispositions pourraient modifier l’âge de départ à la retraite prévu par certains salariés.

LES AUTRES CONSÉQUENCES DE LA FUSION

Les dispositions spécifiques réservées aux cadres ou aux non cadres

L’abandon de la référence cadre/non cadre du régime de retraite complémentaire AGIRC-ARRCO ne produit pas un effet direct sur les autres normes juridiques. Les entreprises restent liées par les dispositions de leur convention collective de branche instaurant des différenciations catégorielles cadre et non cadre (période d’essai, indemnité de licenciement, classification…), sous réserve d’une révision future du texte.

La prévoyance obligatoire des cadres

Les textes emportant unification du régime complémentaire AGIRC-ARRCO se substituent à la convention collective du 14 mars 1947 qui prévoyait une obligation de couverture prévoyance pour les cadres. Afin de maintenir cette obligation pour les entreprises, les partenaires sociaux ont conclu un accord national interprofessionnel relatif à la prévoyance des cadres du 17 novembre 2017. La cotisation patronale de 1,50 % jusqu’au plafond de la sécurité sociale, destinée à financer une couverture prévoyance, et plus particulièrement une couverture du risque décès, subsiste donc.

Une négociation en cours au niveau national et interprofessionnel doit redéfinir la notion de cadre en dehors de toute référence à la convention AGIRC.

Les régimes de prévoyance complémentaires

La disparition de la convention AGIRC de 1947 et de l’accord ARRCO de 1961, peut avoir des conséquences sur les contrats frais de santé, prévoyance et retraite supplémentaire mis en place dans l’entreprise.

En effet pour bénéficier de l’exonération de charges, les régimes doivent être collectifs et obligatoires. En principe tous les salariés doivent être couverts par le contrat, cependant il est possible de n’en faire bénéficier qu’une ou plusieurs catégories de salariés, ces catégories ayant pu être définies par référence aux conventions AGIRC et ARRCO supprimées.

Dans ce cas les accords d’entreprise ou les décisions unilatérales instaurant les régimes mis en place seront à revoir pour éviter un redressement de cotisations sociales. La Direction de la Sécurité sociale semble malgré tout vouloir faire preuve de tolérance dans un premier temps.