Impôt sur la Fortune Immobilière (IFI)

La Loi de Finance 2018 a créé l’Impôt sur la Fortune Immobilière (IFI) à l’article 964 du Code général des Impôts en remplacement de l’impôt de solidarité sur la fortune (ISF) qu’elle supprime dans le même article.

Tout particulier est soumis à l’IFI si la valeur nette de son patrimoine immobilier excède 1,300 M€. Celui-ci est définit comme la somme de tous les biens et droits immobiliers détenus directement et indirectement au 1er janvier 2018.

Désormais, il n’y a plus de déclaration spécifique quel que soit votre patrimoine taxable (donc plus de date butoir au 15 juin pour les redevables possédant plus de 2,570 M€).

RAPPEL

◗ Foyer fiscal

L’IFI est dû par foyer fiscal, il convient donc de prendre le patrimoine de chacun de ses membres.

Pour mémoire, le foyer fiscal est composé soit :

- D’une personne vivant seule,

- De personnes vivant en couple avec ou sans enfant rattaché.

Dans tous les cas, les biens des enfants mineurs et/ou rattachés au sens du foyer fiscal sont à prendre en compte. Les parents divorcés ou séparés exerçant en commun l’autorité parentale peuvent déclarer chacun pour moitié la valeur des biens de leurs enfants mineurs.

CHAMP D’APPLICATION DE L’IFI : ARTICLE 964 DU CGI

◗ Seuil d’imposition

L’IFI est dû dès lors que la valeur nette taxable du patrimoine immobilier est supérieure à 1,3 M€ au 1er janvier 2018.

◗ Origine du patrimoine

L’imposition dépend du domicile fiscal du contribuable :

- Si le domicile fiscal est réputé en France

L’imposition est établie pour l’ensemble des biens ou droits immobiliers, parts ou actions de sociétés immobilières détenus en France et à l’étranger par les personnes composant le foyer fiscal.

- Si le domicile fiscal est réputé à l’étranger. Sont imposables :

- les biens et droits immobiliers possédés en France,

- les parts ou actions des sociétés immobilières détenant directement de l’immobilier en France,

- les parts ou actions des sociétés immobilières détenant de l’immobilier en France et à l’étranger, à hauteur des biens et droits possédés en France.

- Cas particulier : Retour d’un contribuable précédem- ment à l’étranger

En cas de transfert du domicile fiscal en France, après avoir été domicilié à l’étranger pendant les 5 années civiles précédant l’année du retour, l’imposition à l’IFI ne porte, alors, que sur les biens et droits immobil- iers possédés en France. Cette disposition s’applique jusqu’au 31 décembre de la cinquième année qui suit le retour du domicile fiscal en France.

ASSIETTE DE L’IFI : ARTICLES 965 À 972 TER DU CGI

◗ Concernant le Patrimoine immobilier

Sont à déclarer notamment :

- Les immeubles bâtis (à usage personnel ou mis en loca- tion) : maisons, appartements et leurs dépendances (garage, parking, .),

- Les bâtiments classés monument historique,

- Les immeubles en cours de construction au 1er janvier 2018,

- Les immeubles non bâtis (terrains à bâtir, terres agricoles),

Les immeubles ou fractions d’immeubles représentés par des parts de sociétés immobilières de copropriété.

Sous certaines conditions, des exonérations partielles ou totales sont prévues pour :

- Les biens et droits immobiliers affectés à l’activité principale industrielle, commerciale, artisanale, agricole ou libérale (ICAAL art 34 et 35 du CGI) :

- soit du contribuable,

- soit de l’entité soumise à l’IR ou l’IS dans laquelle le contribuable exerce son activité principale et qu’il y exerce des fonctions de direction et détienne au moins 25 % des droits de vote.

- Les OPC ou fonds d’investissement composés de moins de 20 % d’actifs immobiliers et si le contribuable- actionnaire en détient moins de 10 %,

- Les actions de foncières cotées, si le contribuable détient moins de 5 % du capital,

- Les logements loués meublés sous le régime fiscal du loueur en meublé

◗ Concernant les droits d’usage et d’usufruit

◗ Concernant les placements et liquidités liés à l’immobilier

Les placements liés à l’immobilier à déclarer au titre de

l’IFI sont notamment :

- Les parts ou actions possédées dans des sociétés ou organismes détenant de l’immobilier en France, à hauteur de leur valeur représentative des immeubles détenus directement ou indirectement par la société ou l’organisme.

Toutefois, l’immobilier ainsi détenu indirectement n’est pas pris en compte :

- si la détention est inférieure à 10 % du capital de la société propriétaire,

- ou sous certaines conditions, lorsque ces biens immo- biliers sont affectés à l’activité de la société qui en est propriétaire ou d’une société liée ;

- Les biens et droits immobiliers transférés en fiducie ou placés dans un trust pour leur valeur vénale au 1er janvier,

- La fraction de la valeur de rachat au 1er janvier 2018 représentative des actifs immobiliers imposables compris dans les unités de compte des contrats d’assurance-vie.

RÈGLES DE L’ÉVALUATION DES BIENS : ARTICLE 973 DU CGI

L’IFI est calculé sur la valeur nette du patrimoine impos- able au 1er janvier 2018, c’est-à-dire après déduction des dettes existant au 1er janvier 2018, à condition de pouvoir les justifier.

Font notamment partie des dettes déductibles celles relatives :

- A l’acquisition de biens ou droits immobiliers imposables (emprunts immobiliers),

- Au paiement des travaux d’amélioration, de construction, de reconstruction ou d’agrandissement,

- A l’acquisition des parts ou actions, au prorata de la valeur des biens et droits immobiliers imposables,

- Au paiement des travaux d’entretien effectivement supportés par le propriétaire ou supportés par le propriétaire pour le compte du locataire mais dont il n’a pu obtenir le remboursement, au 31 décembre de l’an- née de départ du locataire,

- Au paiement des impôts dus à raison des propriétés con- cernées (par exemple : taxe foncière).

Cependant ne sont pas déductibles les dettes contractées auprès d’un membre de son foyer fiscal, ni auprès de sa famille, sauf, dans ce dernier cas, à pouvoir justifier « du caractère normal des conditions du prêt » soit : un taux d’intérêt et un échéancier de remboursement.

En revanche, ne sont pas déductibles :

- Les impositions incombant à l’occupant (exemple : taxe d’habitation),

- La part de l’impôt correspondant aux revenus des biens immobiliers (exemple : revenus fonciers).

Un abattement de 30 % est effectué sur la valeur vénale réelle de la résidence principale dans la limite d’un seul abattement par foyer fiscal.

Les valeurs mobilières cotées sur un marché sont évaluée selon le dernier cours connus ou selon la moyenne des 30 derniers jours qui précèdent la date d’imposition.

MODALITÉ DE CALCUL DE L’IFI : ARTICLES 977 ET 978 DU CGI

L’impôt sur la fortune immobilière est calculé en appli- quant un barème progressif au patrimoine immobilier net imposable. Une décote est prévue pour les patrimoines n’excédant pas un certain seuil. L’IFI est plafonné après réductions d’impôts éventuelles.

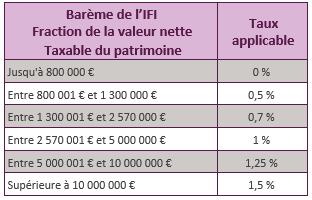

◗ Taux d’imposition

L’IFI est calculé sur la valeur de votre patrimoine net taxable en appliquant le barème suivant :

Le montant de la décote se calcule de la manière suivante : 17 500 € – 1,25 % de la valeur nette taxable du patrimoine.

En 2018, si le contribuable déclare un patrimoine dont la valeur est supérieure à 1 300 000 € et inférieure à 1 400 000 €, il bénéfice d’une décote qui vient s’imputer sur le montant de l’IFI calculé selon le barème en vigueur.

Exemple de calcul :

Patrimoine net taxable au 1er janvier 2018 : 1,35 M€ IFI brut = 800 000 € x 0% +500 000 € x 0,5 % + 50 000 € x 0,7 % = 2 850 €

Décote applicable =17500 € – 1,35 million € x 1,25 % = 625 €

Montant IFI à payer = 2850 € – 625 € = 2 225 €

◗ Réductions d’impôt

Les dons au profit d’organismes d’intérêt général, font bénéficier aux contribuables qui les versent, d’une réduc- tion d’IFI égale à 75 % des dons réalisés et dans la limite de 50 000€.

Les versements au capital de PME qui ont été effectués entre la date limite de déclaration de l’ISF 2017 et le 31 décembre 2017 et qui auraient donnés droit à une réduction d’ISF, seront imputable sur l’IFR 2018 dans les mêmes conditions et limites que pour l’ISF 2017.

◗ Plafonnement de l’IFI

En 2018, l’IFI est plafonné en fonction du montant cumulé des impôts du contribuable concerné.

L’impôt sur les revenus de 2017 (prélèvements sociaux et contribution exceptionnelle sur les hauts revenus inclus) ajouté à l’IFI 2018 ne doit pas dépasser 75 % des revenus perçus en 2017. En cas de dépassement, la différence est déduite du montant de l’IFI.